Primero lo primero. Vamos a checar qué es el Buró de Crédito. Es una empresa privada autorizada para llevar un historial crediticio de todos los mexicanos. Absolutamente todos los que tengan un crédito, aparecen en Buró.

Para revisar mi Buró de Crédito tengo la posibilidad de acceder a mi estatus crediticio en línea, por lo menos una vez al año. Tenemos derecho por ley, a que nos expidan un reporte gratuito, por lo menos cada 12 meses.

Se tiene una percepción negativa del Buró de Crédito y esto no es más que un mito; ya que es falso que esta empresa solo alberga una lista de los «más buscados por los bancos», también están los buenos pagadores.

Estar en Buró no es malo y puedo revisar mi Buró de Crédito

Puedes revisar sin inconvenientes si tienes o has tenido un Buró de Crédito por concepto de:

- Tarjetas de crédito.

- Crédito para compra de auto.

- Crédito personal.

- Crédito hipotecario.

- Crédito para viajes.

- Pago de seguros

- Contrato de TV por cable.

- Telefonía móvil celular o fija.

Cualquiera de estas formas crediticias nos permiten revisarlo, porque haremos parte de sus archivos y eso no significa que estamos en una «lista fea, mala o negra»; lo negativo depende de mi conducta como cliente de crédito.

Así que desde ya te invitamos a romper con ese mito que deja mal a una empresa privada, que simplemente cumple una labor de archivar y entregar información. En teoría, se requiere de tu autorización para entregar tu información crediticia.

Contenido del Reporte Especial de Crédito, expedido por Buró

Anteriormente se dijo que la Ley te brinda el derecho de pedir un reporte de tu comportamiento crediticio gratuito, almacenado por Buró de Crédito; derecho que puedes ejercer una vez al año, si necesitas otro reporte deberás pagarlo.

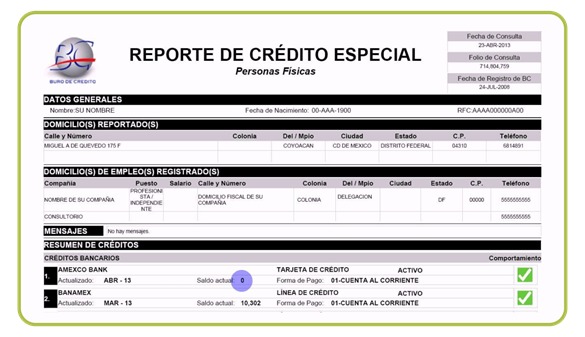

Este reporte contiene seis puntos específicos, a saber:

| Consolidado de información de mi crédito | |

| 1 | Número de créditos que has tenido. |

| 2 | Tu comportamiento de pago. |

| 3 | Tus eventuales retrasos de pago. |

| 4 | Cuándo volviste a pagar. |

| 5 | Monto de créditos actuales. |

| 6 | Monto del último pago y saldo deudor. |

Para solicitarlo solo tienes que acceder a la página oficial de la empresa en su Web; una vez ahí validarán tu información y podrás descargar desde la página el reporte solicitado que enviarán a tu E-mail.

Lo que debes saber sobre Buró de Crédito

Es importante conocer la forma en que opera, en parte para borrar la mala imagen que le han hecho; por otro lado, para que seas consciente de lo que puede hacer con tu información crediticia almacenada.

Al momento de recibir financiamiento de cualquier tipo, la empresa que te financia reporta a Buró y se abre un archivo con tus datos. Luego y cada 30 días por lo menos, reportará lo que has hecho con tu crédito, lo bueno y lo malo.

Por cierto, cuando firmas el contrato de crédito (cualquiera), autorizas para que una empresa financiera vea tu reporte, ahí está tu autorización expresa. Las instituciones crediticias son los principales clientes de Buró de Crédito.

¿Es recomendable bloquear mi Buró de Crédito?

Si eres un cliente que no ha presentado problemas con los bancos o instituciones financieras por los créditos recibidos; no va a importar que los mismos consulten el reporte crediticio en Buró de Crédito.

Por razones de seguridad, puedes pedir el bloqueo de tu Buró de Crédito, pero ello puede obrar de manera negativa; porque las empresas crediticias no tendrán acceso a tu información y puedes levantar suspicacias.

Pero si por el contrario eres de los que no tienen interés en compartir su información; porque crees que tu información debe ser confidencial o por razones de seguridad como dijimos anteriormente, podrías estar perdiendo oportunidades.

Ante todo la transparencia

Las Sociedades de Información Crediticia (SIC) tienen la obligación de prestar el servicio de ocultar el reporte crediticio a terceros, si lo solicitas formalmente. Este servicio puede incluir:

- Proteger tu información financiera personal cuando sospeches un eventual fraude o robo de identidad.

- Proteger tus datos personales por espacio de tres meses.

- Bloquear y/o desbloquear tu reporte crediticio cuando lo creas necesario.

- Cobrar por tratarse de un servicio adicional.

Ventajas presentes

Ahora bien, si luego de revisar mi Buró de Crédito, decido bloquear mi historial crediticio, debo tener presente las siguientes ventajas:

- Protejo mi información personal y evito cualquier suplantación de identidad o fraude.

- Restrinjo el acceso a consultas de mi información a las entidades financieras.

- Posteriormente puedo desbloquear mi reporte.

- Eventualmente gano tiempo si lo que deseo es mejorar mi reporte crediticio.

Desventajas presentes

También debes tener presente las eventuales desventajas por ocultar tu historial crediticio, entre las más importantes están:

- Las entidades financieras no podrán ofrecerte sus productos.

- Das pie a los asesores financieros para que piensen que tienes un récord crediticio negativo, o algunas deudas impagas, o que en definitiva tienes un reporte crediticio no recomendable.

Nuestra recomendación final

Como explicamos líneas arriba, bloquear tu Buró de Crédito tiene sus ventajas, pero también tiene grandes desventajas que eventualmente pueden pesar más al momento de solicitar un crédito. Piénsalo bien antes de pedir el bloqueo.